Способы и условия выполнения переводов по номеру телефона

Рассмотрим возможные способы проведения транзакций по номеру телефона и индивидуальные условия выполнения операций.

В личном кабинете на официальном сайте банка

Чтобы перевести деньги через личный кабинет, нужно:

Возможно, вам придет подтверждающее СМС с кодом, который потребуется ввести в специальном поле.

Уточняйте лимиты, максимальную сумму и количество переводов, а также возможность перечисления денег с кредитных карт и условия транзакции в вашем банке.

Через банкомат или терминал

Практически во всех терминалах самообслуживания и банкоматах существует сервис перевода денежных средств только по номеру телефона. Следуйте нашей пошаговой инструкции, чтобы быстро и безопасно осуществить транзакцию через банкомат:

Убедитесь, что устройство исправно и вставьте карту → введите ПИН-код, соблюдая правила безопасности → «Платежи и переводы» → «Переводы» → «По номеру» → вводим номер получателя → сумма → внимательно проверяем данные → подтверждаем операцию.

Чек будет сохранен в истории операций по вашей карте.

Перевод по номеру телефона через мобильное приложение

Мобильные приложения банков также предоставляют возможность переводить денежные средства по номеру телефона. Чтобы осуществить операцию, следуйте стандартному алгоритму:

- Войдите в мобильное приложение.

- В открывшемся интерфейсе выберите пункт «Платежи».

- Введите данные получателя вручную или выберите его из выпадающего списка ваших телефонных контактов.

- Если в приложении активировано несколько счетов или карт, выберите ту, с которой будет осуществляться транзакция.

- Убедитесь, что данные введены правильно.

- Нажмите кнопку «Перевести».

После удачного выполнения перевода клиент сможет сохранить данную операцию в качестве шаблона, чтобы в дальнейшем не тратить время, заполняя форму. Это может пригодиться, если вы часто переводите деньги на один и тот же счет.

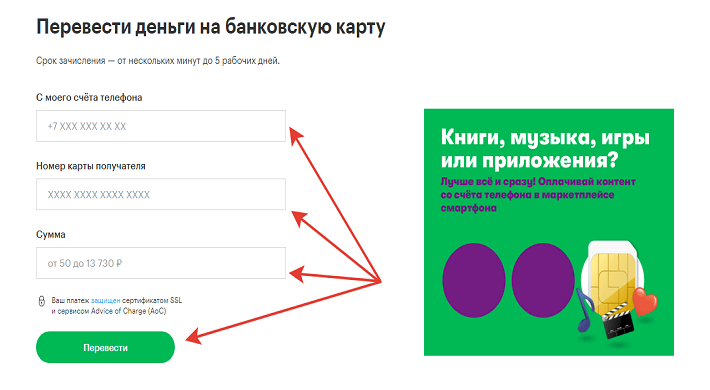

Перечисляем деньги через SMS

Несмотря на множество современных приложений, позволяющих отправлять деньги по номеру телефона, одним из самых удобных способов перевода средств остаются обычные SMS-сообщения.

ВНИМАНИЕ! Для осуществления операции не нужен современный смартфон, подключенный к интернету. Провести транзакцию можно, имея под рукой даже самый простой гаджет, который зарегистрирован в системе «Мобильный банк»

Для того чтобы провести операцию, нужно отправить SMS-сообщение на короткий номер телефона (текст сообщения и короткий номер зависят от вашего банка). На примере Сбербанка рассказываем, как отправить деньги по номеру телефона через простое СМС-сообщение.

Отправляем сообщение на номер 900 с текстом «ПЕРЕВОД 9111111111 *****», где:

- 9111111111 – номер получателя без кода страны;

- ***** – сумма платежа в рублях.

Чтобы подтвердить операцию, банк вышлет вам сообщение, в котором будут указаны код платежа, а также имя, отчество и первая буква фамилии получателя. Внимательно проверьте введенные данные. Если данные введены корректно, вам потребуется отправить полученный код на номер 900. После этого получатель и отправитель получат СМС-сообщения, уведомляющие об успешно проведенной транзакции.

Через USSD-команды

USSD-запросы — это короткие коды, позволяющие подключать и отключать услуги, контролировать баланс и переводить деньги. При отсутствии подключения к интернету или смартфона с мобильным приложением, можно совершить операцию посредством USSD-запроса. Этот способ удобен для владельцев простых устройств.

ВАЖНО! Этот способ отличается от переводов посредством SMS тем, что запрос будет исполнен даже в том случае, если на балансе отправителя нет денег для отправки сообщения. Для примера снова обратимся к Сбербанку:

Для примера снова обратимся к Сбербанку:

- Наберите следующий запрос: *900*12*ХХХХХХХХХХ*ZZZ#, где: ХХХХХХХХХХ – номер получателя; ZZZ – сумма перевода.

- Нажмите клавишу вызова.

Единственным недочетом операций, проводимых через USSD-запросы, является то, что после выполнения транзакции отправитель не получает никакого подтверждения: ни сообщения, ни чека.

Почему не получается перевести деньги по номеру телефона

Для успешного перечисления требуется, чтобы:

- На обоих номерах телефонов (и у отправителя, и у получателя) был установлен «Мобильный банк».

- Размер транзакции должен быть не менее определенной суммы (например, в Сбербанке это 10 руб.).

- Уточняйте лимиты на сумму перевода. Некоторые банки ограничиваются суммой в 10000 рублей, другие позволяют переводить более крупные переводы.

- Транзакция должна быть проведена в рублях.

Уточняйте условия переводов в вашем банке: некоторые организации не позволяют перечислять деньги с кредитных, виртуальных и корпоративных карт.

Что такое СБП и какие банки в участвуют?

Система быстрых платежей — это сервис Центробанка РФ для перевода денег по номеру телефона.

В Центробанке отмечают, что комиссия СБП ниже других способов перевода. Отправить деньги можно в мобильном приложении любого участника СБП – это 65 банков и платёжные системы «Яндекс.Деньги» и WebMoney.

Сбербанк подключился к СБП 27 мая 2020 года. Фото: infobezopasnost.ru.

Сервис есть у всех крупных организаций: ВТБ, Газпромбанк, Альфа-Банк, «Открытие», Россельхозбанк, «Тинькофф», Промсвязьбанк, Московский Кредитный Банк. Полный список – на сайте sbp. nspk.ru.

Большинство финансовых организаций присоединились к СБП до 1 октября прошлого года. Сбербанк «сдался» только 27 мая.

Комментарий редакции «Выберу.ру»

Другие банки не требуют специально подключать сервис. Например, в Россельхозбанке достаточно зайти в раздел «Платежи» и выбрать вариант «По телефону в другой банк через СБП». У «России» в разделе переводов выбираете «По номеру телефона» и «Счёт в другом банке». В ВТБ – «Переводы людям». Способ трансакции для любой финансовой организации есть на странице сервиса sbp. nspk.ru.

Беспроцентный перевод на карту Сбербанка

20 Марта появилась новость о том, что регулятор (Центробанк) ввел запрет на использование комиссии, при переводе через систему быстрых платежей. Условия следующие:

- Барьер в 100 тыс. рублей.

- Только система быстрых платежей.

- Цель: послабление в связи с пандемией коронавируса.

Задействовали эту меру уже 1 мая 2020 года. Были установлены ограничения для комиссионных отчислений по системе быстрых платежей. По заявлениям ЦБ, это одна из мер финансовой поддержки в существующих реалиях. Проблема только в том, что эта мера становится чуть ли не второстепенной, хотя по сути, это просто движение воздушных масс, а не реальная поддержка населения в условиях пандемии.

И вместе с тем, теперь установлены ограничения на сумму переводов за месяц. Если суммарно общее количество ваших переводов не будут превышать барьера в 100 000 рублей, то комиссия не будет устанавливаться вовсе. Подчеркнем что превышение этой суммы будет ограничиваться двумя простыми правилами:

- Комиссия не может превышать 1.5 тыс. рублей.

- Процент с платежа не больше чем 0.5%.

Кроме того, Банк России озаботился установкой комиссий для онлайн-эквайринга. Правда на данный момент не совсем понятно, какие конкретно ограничения будут установлены. Но позиционируется эта задумка как пассивная помощь гражданам, пользующимся онлайн-платежами при покупках в магазине.

Кроме того, право регулирования комиссий за переводы было установлено еще в прошлом году. Кстати, на данный момент банковским организациям доступно самопроизвольное контролирование комиссий по СБП. И у некоторых банковских организаций эта комиссия уже превышает полтора процента. Что даже в сравнении с обычными переводами уже чересчур. Да и себестоимость переводов по системе быстрых платежей намного ниже. По крайней мере, именно такую позицию изъявил один из представителей регулятора.

Если мы говорим о вопросах регулирования комиссий за эквайринг, то впервые подобные упоминания были еще в 2018 году. После того как проблема всплыла на поверхность, платежные системы частично согласились снизить interchange (комиссия между банками) лишь на часть социальных услуг и товаров. Кстати, в том же самое время нет никаких упоминаний о том, чтобы ЦБ отказывался публично от возможности регулирования комиссиями. И вот, по неслучайному стечению обстоятельств такое право было закреплено на уровне действующего законодательства.

Срок переводов средств

Электронные межбанковские переводы по дебетовым картам выполняются мгновенно, по кредитным — от 15 минут до 1 рабочего дня. При посещении отделения понадобится больше времени для зачисления денег на счет стороннего банка — в среднем до 3 суток с учетом обработки в Альфа-Банке.

От чего зависит

В будние дни задержки с платежами могут быть только из-за технических сбоев. В выходные и праздничные дни сумма в обработке до первого рабочего дня. Это касается перевода на лицевой счет. В связи с тем, что карточные операции защищены системой 3D Secure/SecureCode, трансакции выполняются моментально.

Будем ли меньше платить при переводе денег в банке?

Дело еще и в том, что есть ФЗ № 434. И Сбербанк начинает внедрять новые правила внутренних переводов для всей страны. Потому что фактически, банковский роуминг теперь отменен. Правда официально закон вступает в силу только с начала лета текущего года. И Сбербанк нашел простой способ:

- Между регионами будут установлены коридоры бесплатных переводов.

- За превышение придется платить.

Более того, между клиентами разных регионов платежи буду ограничиваться чуть ли не в индивидуальном порядке. Т.е. фактически, граждане смогут переводить денежные средства до 50 000 рублей. От региона это зависеть не будет. А вот если превышается лимит, то придется приобретать специальную “подписку”. Достаточно спорное решение, учитывая тот факт, что речь не идет о каких-то фильмах и музыкальных сервисах, где способ подписки действительно работает.

Переводим деньги на карту другому клиенту через смс-команду

Такими же способами можно отправить деньги со Сбербанка на карту другого человека, главное – чтобы она была выпущена в Сбербанке. Перевести деньги на карту другого банки через смс-команду нельзя.

Отправить деньги можно одним из трех способов, которые представлены выше. Для вашего удобства напишем просто комбинации, которые нужно отправить на номер 900.

Как перевести деньги на карту другого человека:

| Через смс-команду | ХХХХ 100 или NNNN XXXX 100 |

| По номеру телефона | перевод 9ХХХХХХХХХХ 100 или NNNN 9ХХХХХХХХХХ 100 |

| Через присвоенное имя | имя 100 |

Вместо:

- ХХХХ – пишите номер карты, на которую переводите деньги:

- NNNN – указываете номер карты, с которой списываются деньги;

- 100 – сумма перевода;

- 9ХХХХХХХХХХ – номер телефона.

Сколько стоит перевод?

Тарифы госбанка совпадают с лимитами и суммами ЦБ.

- бесплатно до 100 000 рублей в месяц;

- более 100 000 рублей – с комиссией 0,5%, но не более 1 500 рублей.

За раз можно перевести от 10 рублей до 50 000. В сутки – максимум 50 000.

Трансакции в СБП – дополнительный функционал. Собственные переводы между клиентами у Сбербанка изменились в конце весны. Организация отменила «банковский роуминг», из-за которого её критиковали. Это плата за переводы между разными подразделениями – 1% в «Сбербанк Онлайн». Теперь любые операции между пользователями госбанка бесплатные до 50 000 рублей в месяц. Лимиты можно расширить с помощью подписки. Как это сделать, мы писали в материале Сбербанк сделал бесплатные переводы. Но в отмене «роуминга» кроется подвох».

Что такое система быстрых платежей?

Мы упомянули о том, что сейчас ЦБ решил зарегулировать комиссии в этой системе. Давайте разберемся с тем как это работает. Запущена она была в январе 2019 года. Основная идея в том, что граждане РФ смогут через нее переводить деньги:

- На свои счета.

- Друзьям, родственникам, коллегам и т.п.

Вся схема базируется на том, что в качестве ключевого идентификатора при переводе используется простой номер мобильного телефона. Если вы помните, мы рассказывали о мобильных номерах-реквизитах в обзоре на платежную систему QIWI. Идея оказалась столь удачной, что чуть больше года назад эта система начала внедряться и в банковском секторе. Работает это следующим образом:

- Банковская организация встраивает механизм в собственную систему.

- Пользователь может перейти в СБП просто через стандартный раздел личного кабинет или приложения.

Вы выбираете номер телефона (нужный), вводите сумму и подтверждаете денежный перевод. Даже не придется дополнительно регистрироваться в системе быстрых платежей, ведь номер мобильного телефона и так известен банку.

Проблема этой системы в том, что не все банковские организации захотели ее использовать. А это ключевой недостаток, ведь для ее работы нужно чтобы банк получателя и отправителя уже существовали в этой системе. Т.е. в идеале, работать она начнет в полную меру только тогда, когда все банковские организации в РФ подключатся к СБП.

Кроме того, кредитные счета пока не работают. И на данный момент, информации о том, что возможность переводов с кредитных счетов появится на самом деле и нет. Все дело в технической специфике кредитного счёта (по сути он является ссудным). Кстати, ограничений по дебетовым счетам нет. Можно выбирать все что угодно:

- Карточные счета (без ограничений по платежной системе).

- Депозитные счета и т.п.

Система быстрых платежей сильно отличается от того, что существует сейчас. И основная проблема которую озвучивают, заключается в том, что давая нам возможность быстрых переводов (транзакция за 15 секунд), государство требует чего-то взамен. А вот тут все предельно просто. Это та самая прозрачность транзакций о которой мечтают все государственные ведомства. Можно сказать, что понятие банковской тайны на операции по СБП вообще никоим образом не распространяются.

С другой стороны, работают переводы в СБП без каких-либо временных ограничений, деньги отправляются круглый год, и никакие праздники или выходные на время обработки транзакции не могут повлиять. Вот только есть и еще один существенный недостаток. Отозвать транзакцию совершенную в системе быстрых переводов не получится. Никакого функционала с отзывом платежей в нее не закладывали. И вот это серьезная проблема.

Потому что ни один адекватный человек, понимая, что его платеж отследят все вплоть до налоговиков, и зная о том, что даже механизма опротестования транзакции тут нет, не будет пользоваться СБП так, как задумывали разработчики системы. Сторонники повсеместного внедрения СБП могут парировать и это мнение. Дескать, в качестве реквизитов используется номер мобильного телефона. А в РФ получить сим-карту не получится без:

- Регистрации в БД провайдера.

- Паспорта.

Таким образом, скажет кто-нибудь, мошенника будет отследить намного проще и быстрее. Никаких отзывов транзакций тут и не потребуется, потому что все открыто. Вот только не нужно забывать где мы живем. Некоторые возможно удивятся, но большая часть мошенников уже давно пользуется:

- Корпоративными сим-картами (на ООО).

- Сим-картами на дропа (подставное лицо).

Это мы еще не затронули ту ситуацию, когда на подставное лицо делается даже банковская карта. Соответственно, формальная симуляция безопасности в СБП может и есть. Но с чисто технической точки зрения, отсутствия механизма опротестования транзакции ведет к усугублению ситуации и неприятию со стороны большого количества банковских организаций.

Если переводить деньги через СБП на собственный счет в другом банке, то может быть это и удобно. Но в остальных вопросах, идущих вразрез с безопасностью, использование СБП это не самая лучшая идея. Впрочем, недавняя “продажа” Сбербанка уже говорит о том, что скорее всего СБП будут внедрять повсеместно.

#3: Переводы по номеру карты

Некоторые банки позволяют в рамках определённого лимита делать переводы по номеру карты в любой банк без комиссии (толкание).

Встречаются следующие названия данной услуги:

- c2c (от англ. card-to-card – с карты на карту);

- p2p (от англ. person-to-person — от человека к человеку).

По своей сути это такая же технология, как и вышерассмотренные переводы в Сбере и Система быстрых платежей от Центробанка.

Вот несколько примеров:

- Тинькофф-банк позволяет ежемесячно переводить до 20.000 р. включительно на карты других банков.

- МКБ выдает дебетовые карты с разными лимитами, так Москарта переводит до 25.000 р. ежемесячно, Москарта Black – до 50.000 р., остальные дебетовые карты до 20.000 р.

- Карта «Польза» от Хоум Кредит позволяет переводить по номеру карты без комиссии до 100.000 р. Но здесь нужно быть осторожным, в этот лимит входит и обналичивание в банкоматах. То есть, сняли в банкомате 60.000 руб., значит на переводы осталось 40.000 руб.

Как это работает

Заходите в Приложение, выбираете Переводы другому человеку, указываете номер карты и отправляете.

Каждый банк предварительно рассчитывает величину комиссии. Если вы укладываетесь в бесплатный лимит, то увидите нулевую комиссию.

На скриншоте выше видно, что Сбер взимает комиссию за перевод по номеру карты, а в банке Хоум Кредит такой перевод будет бесплатным.

Задним числом банки комиссию не начисляют. Поэтому таким способом можно определить будет для вас бесплатным перевод или нет. Если же этот вариант вам не подходит, то переходим к следующему.

#1: Переводы в Сбере по номеру телефона или карты

Сбербанк является самым крупным банком страны.

официальные данные на апрель 2021 года

В 2018 году, по данным Федеральной антимонопольной службы, 94% всех денежных переводов приходилось на Сбербанк. После внедрения в 2019 году Системы быстрых платежей от Центрального банка РФ, эта доля снизилась, но пока ненамного (подробнее об этом в следующем разделе).

В обиходе россиян давно прижилось: «Давайте переведу на карту» или «Можете перевести по номеру телефона», когда у нас нет с собой наличных средств или у продавца отсутствует сдача. В обоих случаях, чаще всего, подразумевается перевод на карту Сбербанка, к которой привязан телефон.

До середины 2020 года Сбербанк практиковал взимание, так называемого «банковского роуминга» – комиссии за межрегиональные переводы денег между клиентами внутри одного банка.

Если вы переводили деньги в другой город, то комиссия составляла 1% от суммы перевода (не более 1000 рублей). При помощи оператора в отделении банка – 1,5% от суммы перевода, не менее 30 рублей и не более 1000 рублей. Но затем приняли закон, который запретил подобные комиссии.

Сейчас в Сбере можно переводить до 50.000 руб. ежемесячно другим клиентам Сбера без комиссий, даже если это будет другой регион. Комиссия за перевод свыше этой суммы составит 1%, но не больше тысячи рублей. Такого лимита вполне достаточно для большинства граждан.

Если переводить со Сбера в другой банк по номеру карты или номеру телефона, то нарвётесь на комиссию.

| Переводы по номеру телефона в Сбербанк от партнёров и обратно | 1% за перевод из Сбербанка и 0-3% от партнеров |

| Перевод на карту в другой банк | Комиссия — 1,5% от суммы перевода, минимум 30 ₽ |

Её можно избежать, информация об этом будет ниже в разделе Ситуации.

Лимиты

Перевести через СБП Сбербанка за одну операцию можно от 10 до 50.000 рублей (в сутки также 50 тыс.р.).

СБП комиссия Сбербанк!

Не более 100 000 ₽ в месяц — бесплатно. Свыше 100 000 ₽ в месяц — 0,5% от суммы перевода, не более 1500 ₽. При ошибочном платеже комиссия не возвращается.

Максимальный размер переводов между физ.лицами установлен ФЗ для всех банков размером 600.000₽. Что касается комиссии, изначально Банк России предполагал сделать сервис полностью бесплатным. Хотя бы на первое время. Поначалу все пятьдесят пять участников СБП восприняли инициативу положительно и какое-то время так и было. Но уже в 2020 году банки (а их на конец 2021 года уже 199) стали вводить свои тарифы за пользование системой. Конечно, подобные сборы не сравнимы с начислениями, взимаемыми при операциях через обычные банкоматы и платежные киоски, да и ФАС следит, чтобы ставка не поднималась высоко.

Важно: все переводы в СБП — безотзывные

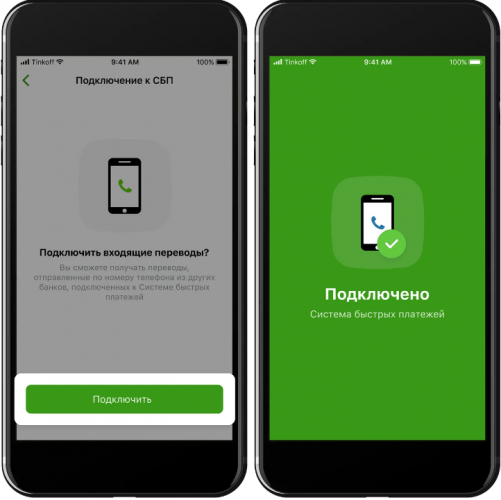

Как подключить СБП в онлайн банкинге?

Подключение к СБП, гораздо удобнее совершать через смартфон с установленным приложением вашего онлайн банкинга. Функционал всех приложений похож, отличаться могут только названия некоторых пунктов в меню. Мы рассмотрим подключение с телефона на примере Сбербанк Онлайн.

Со смартфона

- Запускаем мобильный банк.

- Перейдите в раздел “Профиль”.

- Открываем пункт “Настройки”.

- Листаем список вниз пока не найдем пункт СБП. Он может быть в разделе “Другие”.

- Поставьте галочку на “Согласие и обработку персональных данных”.

- Активируем кнопкой “Подключить”.

В некоторых приложениях функция уже подключена, проверить это можно зайдя в раздел “Операции”, “Платеж или перевод” и поискать в списке пункт “Система быстрых платежей (СПБ)”.

Как перевести деньги клиенту Сбербанка без процентов?

В системе Сбербанк Онлайн и мобильном банкинге доступна такая услуга как перевод по номеру мобильного телефона. Т.е. вам нужно знать только номер телефона получателя, чтобы отправить деньги. При этом, средства таким образом отправляются на:

- Дебетовые карты.

- Кредитные карты.

Вот только не всегда это оказывается выгодно. Потому что комиссия все-равно снимается. Ведь вариантов пополнения счета несколько, и лишь небольшая часть транзакций была бесплатной. Была, потому что сейчас правила немного поменялись, и об этом мы тоже сегодня поведаем. Комиссия при переводе зависит от:

- Способа осуществления транзакции.

- Конкретной области или республики.

- Разновидности пластиковой карты.

При этом, всегда работало несколько способов минимизации комиссии. В отдельных случаях можно было реализовать перевод между картами Сбербанка без комиссии

И в первую очередь надо обратить внимание на банкоматы. Дело в том, что у Сбербанка самая ветвистая сеть терминалов для самообслуживания

Через банкоматы можно:

- Пополнять счет.

- Осуществлять переводы.

- Снимать наличку и т.п.

Для пополнения счета вам нужно только вставить карту и ввести пин-код. Карта разумеется должна быть выпущена Сбербанком. С картами других банков это тоже работает, но без комиссии тут точно не обойтись.

Аналогичным образом работает онлайн-банкинг. Интересно и то, что с технической точки зрения онлайн-банкинг с ПК и клиент-серверная программа в банкомате это практически одно и то же.

В старых банкоматах было весьма ограниченное ПО. Однако, после массовой модернизации всех своих банкоматов Сбербанк свёл все в одну систему. И теперь онлайн-банкинг через уличный терминал тоже доступен. Впрочем, это лишь небольшое отступление. Перевести средства можно через личный кабинет. Для этого вам нужно получить доступ в Сбербанк-онлайн. Сделать это можно точно так же через банкомат. Получив чек, вы увидите на нем логин и пароль. Вводить их нужно на официальном сайте.

После этого перейдите в раздел “переводы и платежи” и выберите “Перевод клиенту Сбербанка”.

Кроме того, приложение Сбербанка доступно и для смартфонов. Для этого придется установить его через AppStore или Play Market. Источник установки напрямую зависит от того, какой операционной системой на телефоне вы пользуетесь. В самом приложении найдите вкладку с платежами, и выберите “Клиенту сбербанка”.

Кроме того, есть возможность перевода через функционал мобильного банка. Правда подключен он далеко не у всех клиентов. Для этого вам придется отправить простое смс-сообщение. Все предельно просто:

- Префикс: перевод.

- Реквизиты: номер телефона получателя.

- Сумма.

Весь текст проставляется через пробелы. Так робот отделяет нужные реквизиты получателя от суммы и команды. Если смс-сообщение не отправляется, то проблема скорее всего в настройках sms-центра.

Ну и еще одним простым и очевидным способом является прямой перевод через кассу банковской организации. Просто возьмите средства и паспорт, и отправляйтесь в ближайшее отделение Сбербанка. Платить можно через кассу.

Комиссией банковский перевод будет облагаться если карточка открыта в другом регионе. Все дело в том, что руководство Сбербанка утверждает, что их инфраструктура складывается из 11 отдельных региональных зон. Перевод между этими зонами облагается комиссией. Если вы переводите деньги со счёта в другой банковской организации (например Альфа-банк), то комиссия будет по умолчанию. А в некоторых случаях комиссия будет еще и двойной, тут нужно изучать вопрос в индивидуальном порядке.

Как не платить комиссию Сбербанку при переводе денег

Да, наличными стали пользоваться меньше, а переводы на карту становятся (да уже стали, и давно) всё популярнее. При этом банкам нужно как-то брать свою мзду. Им тоже нужно как-то зарабатывать. Кто-то считает их комиссии за переводы слишком «конскими», и посылает все гневные отзывы в сторону банков, не давая себе передышки. Одни хотят сэкономить, другие — заработать. Мы же, встанем на сторону клиентов банка (в данном случае Сбербанка), и не смотря на то что получаем качественный продукт и услугу (как мы считаем) постараемся понять, можно ли, и как не платить комиссию Сбербанку при переводе денег.

Лимит по переводам

В Сбербанке есть ограничение (или лимит) по бесплатным переводам. В месяц он составляет 50 000 ₽ на простых тарифах, которыми в основном все и пользуются. Как только вы превышаете данный лимит, всё что сверх этого, компания уже будет брать с вас комиссию.

В нашем случае, чтобы не платить комиссию Сбербанку, нужно знать месячный лимит, и его не превышать. Это как один из способов не платить комиссию при переводе денег. Вас этот вариант не устраивает, или он вообще не вписывается в тот запрос который вы имели ввиду? Тогда читаем далее.

Система быстрых платежей

Теперь. Что она даёт нам. Нам всем…

Если до этого мы могли переводить лишь 50 000 ₽. То теперь, с данной системой у нас появляется возможность переводить до 100 000 ₽ в месяц. Раз о нём мало кто знает, значит наша прямая обязанность пошагово объяснить вам, как работать с данным функционалом. Один раз разобравшись, сами поймёте, там ничего сложно нет.

Как подключить СБП в Сбербанк Онлайн

Для того чтобы вы могли начать пользоваться функционалом СБП в Сбербанк Онлайне, для этого вам нужно:

- В верхнем углу на главном экране зайти в профиль (он обозначается как силует человека);

- Выбираем настройки (обычно, обозначается как шестерёнка);

- После этого прокручиваем экран чуть ниже и выбираем такой пункт: Соглашения и договоры;

- После чего вам откроется новое меню, и уже там нужно будет найти раздел: Система быстрых платежей;

- Далее, вы попадаете в новое меню. Где будет происходить подключение к самому СПБ. Снизу видно будет плашку. В этой плашке в левом верхнем углу нужно будет поставить галочку, и нажать на саму кнопку подключить. (На экране ниже всё показано, так что во всём разобраться не составит труда).

- После этого нам откроется новое меню, и опять мы нажимаем подключить, но уже в новой плашке входящие переводы. Это мы делаем для того чтобы получать переводы из других банков.

- И в конце нам ещё раз нужно будет нажать на кнопку подключить. И это будет финальным подтверждением к подключению к системе быстрых платежей.

На этом все настройки выполнены. И если кому-то показалось здесь что-то сложным, или «долгим», «запутанным», то это напрасно. Настройка производится всего один раз. И теперь вам доступны моментальные денежные переводы по номеру телефона от многих банков страны.

О блокировках и 115 ФЗ

Ну и говоря о банковских переводах, нельзя не затронуть вопрос блокировки и заморозки банковских счетов. Ведь проблема действительно серьезная. Если кратко, то ситуация следующая:

- Есть регулятор.

- Есть банковские организации.

- Есть преступность.

115 ФЗ предусматривает меры противодействия по отношению к тем, кто пытается легализовать доходы полученные преступным путем. Напомним, что преступным путем вы можете заработать даже те деньги, которые вы получили за какую-нибудь работу.

Фактически этом презумпция виновности по отношению к любому гражданину РФ. Т.е. при желании, банк может просто перекрыть вам все счета. И придется доказывать источник происхождения средств. Банки от этой ситуации не в восторге, но других вариантов у них нет. Ведь если банковская организация не будет блокировать “подозрительные” транзакции, то накопится некий объем нарушений. А практика такова, что огромное количество отозванных банковских лицензий-последствия того, что их обладатели допускали нарушения по 115 ФЗ.

Соответственно, между лояльным отношением к клиентам и лицензией, банк выбирает последнее. Потому что не получится работать с клиентами без лицензии. Кстати, от комиссии по переводу или ее отсутствия, шансы попасть под “подозрение” никак не меняются. Речь на данный момент идет о крупных суммах.

Впрочем, в последнее время встречается все больше негатива и от клиентов, заблокированных с маленькими переводами. И вот это уже поднимает вопрос законности действий банковских организаций, и целесообразности такого давления на них со стороны регулятора.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Оплата услуг ЖКХ в Сбербанке через терминал

Способ имеет достаточно большую популярность, так как не требует участия сотрудников банка. Чтобы осуществить оплату, достаточно найти нужного получателя средств при помощи ИНН или по реквизитам и внести необходимую информацию.

После проведения операции пользователь получает бумажный чек, подтверждающий оплату. Основным неудобством способа является необходимость вносить точную сумму для расчета. Возможность получить остаток средств обратно в терминале не предусмотрена. Однако лишние средства можно перевести в счет пополнения мобильного телефона. Платежи с карты позволяют избежать кассовых неудобств, но время затрачиваемое на перевод не такое быстрое. В Сбербанке процент оплаты ЖКХ с терминала составляет 2%.

Лимиты и тарифы

Лимиты на совершение платежных операций фиксируются законодательством РФ, согласно которому единовременный перевод не должен превышать 600 000 рублей. Остальные лимиты регулируются согласно тарифам банком отправителя и получателя. Например в Сбербанке установлены следующие ограничения по использованию СПБ:

- За одну операцию ограничение на перевод от 10 до 50000 р.

- В сутки 50000 р.

Комиссия за перевод взимается:

- Бесплатно – при переводах не более 100 тысяч в месяц.

- 0,5% от суммы платежа(но не больше 1500р.) – если превысили 100 тыс. в месяц.

Если при отправке вы допустили ошибку в номере телефона или других реквизитах – комиссия полученная Сбером не будет возвращена на счёт.

Если есть подключение к «Системе быстрых платежей»

Когда мы выполнили все действия, описанные выше, можно провести первый платеж по этой системе. Для этого, заходим в приложение, видим главную страницу:

Теперь нам нужен раздел «Платежи», который находится слева снизу:

Этот раздел очень большой, листаем:

В самом конце будет располагаться искомый нами подраздел «Перевод через СБП»:

Дальше все предельно просто. Открывается форма, где нужно ввести номер телефона (получателя платежа):

Эту информацию нужно уточнить у лица, которому собираемся переводить деньги. Не всегда у клиентов подключены к банкам те номера, которые используются в других целях (для звонков или в мессенджерах).

Вводим номер телефона, обращаем внимание на строку «Банк получателя»:

Дело в том, что может быть такая ситуация: клиент (получатель платежа) работает сразу с несколькими банками и использует СБП во всех банках, которым пользуется. У него, безусловно, может быть установлен приоритетный банк, в который деньги будут приходить по умолчанию. Но если не установлен, то нужно уточнить у получателя платежа, в какой банк он бы хотел принять перевод?

В нашем случае, пользователь попросил отправить ему в «Альфа-банк», вводим название вручную:

Банк выбран, вводим сумму, которую хотим перевести, и нажимаем «Продолжить»:

Перевод совершен! Деньги, как правило, пересылаются мгновенно. После платежа выходит информация кому и в какой банк совершен перевод (для контроля):

Банки-участники Системы быстрых платежей

На данный момент к Системе быстрых платежей подключились следующие организации (туда можно отправить бесплатный перевод из Сбера, или получить его): «Альфа-Банк», «ВТБ», «Тинькофф Банк», «Райффайзенбанк», Сбербанк, «Банк ККБ» (WebMoney), «АБ Россия», «Абсолют Банк», «Автоградбанк», «Ак Барс», «Акибанк», «Актив Банк», «Алеф-Банк», «Алмазэргиэнбанк», «БайкалИнветБанк», «Авангард», «Акцепт», «ВБРР», «Венец», «Дом.РФ», «Зенит», «Кремлевский», «Левобережный», «Национальный стандарт», «Нейва», «Оренбург», «ПСКБ», «Развитие-Столица», «РЕСО-Кредит», «Русский Стандарт», «Санкт-Петербург», «СКС», «Снежинский», «Уралсиб», «Финам», «Открытие», «Братский АНКБ», «БыстроБанк», «Веста Банк», «Владбизнесбанк», «Газпромбанк», «Газэнергобанк», «Гарант-Инвестбанк», «Геобанк», «ГТ Банк», «Датабанк», «Запсибкомбанк», «ИК Банк», «КБ Аресбанк», «КБ Интерпромбанк», «КБ Кольцо Урала», «КБ Локо-Банк», «КБ Платина», «КБ Солидарность», «КБ Хлынов», «КБ Энерготрансбанк», «Кошелев-Банк», «Кредит Европа Банк», «Кредит Урал Банк», «КС Банк», «Кубань Кредит», «Кузнецкбизнесбанк», «МБ Банк», «Международный Финансовый Клуб», «Металлинвестбанк», «Монета», «Морской банк», «Московский Кредитный Банк», «МТС Банк», «НБД-Банк», «Нико-Банк», «НОКСБанк», «НС Банк», «Первый Инвестиционный Банк», «Почта Банк», «Пробанк», «Ренессанс Кредит», «РНКБ Банк», РНКО «Платежный Центр», «Рокетбанк» («Киви Банк»), «Росбанк», «Россельхозбанк», «Русское Финансовое общество», «Саровбизнесбанк», «СДМ-Банк», «Северный народный банк», «Сибсоцбанк», «СКБ Примсоцбанк», «СКБ-Банк», «СМП Банк», «Совкомбанк», «Таврический», «Татсоцбанк», «Томскпромстройбанк», «Точка» («ФК Открытие»), «Транскапиталбанк», «УБРиР», «Углеметбанк», «Урал ФД», «Уралпромбанк», «Форштадт», «Хакасский муниципальный банк», «Хоум Кредит Банк», «Центр-Инвест», «Челиндбанк», «Челябинвестбанк», «Экспобанк», «Элплат», «ЮниКредит Банк», «Яндекс.Деньги».

Лимиты и комиссия

Если следовать текущим условиям Сбербанка, установлены ограничения в суммах и вознаграждение за обслуживание в таком порядке:

- Пополнение через интернет-банкинг или официальную страницу Альфа-Банка. Лимит за раз — 30 тыс. руб., в сутки — 150 тыс. руб., в месяц — 1,5 млн руб.

- Межбанковский перевод по карте. В день — 150 тыс. руб., в месяц — 1,5 млн руб., оплачивая 1,5% от суммы (минимум 30 руб.).

- Перечисление через банкоматы и терминалы. Ежемесячная сумма не должна превышать 150 тыс. руб. Стандартная комиссия — 1,5%, но не меньше 30 руб. и не больше 1 тыс. руб.

- Перевод на счет физического лица. Максимальный лимит в сутки — 1 млн руб. Удерживается 1%, но не больше 1 тыс. руб.

Согласно тарифам, за кассовые услуги удерживается 1,5%. Ежемесячное перечисление средств на Альфа-Банк допускается в пределах 150 тыс. руб.

Переводить деньги через приложение всегда дешевле.

Переводить деньги через приложение всегда дешевле.