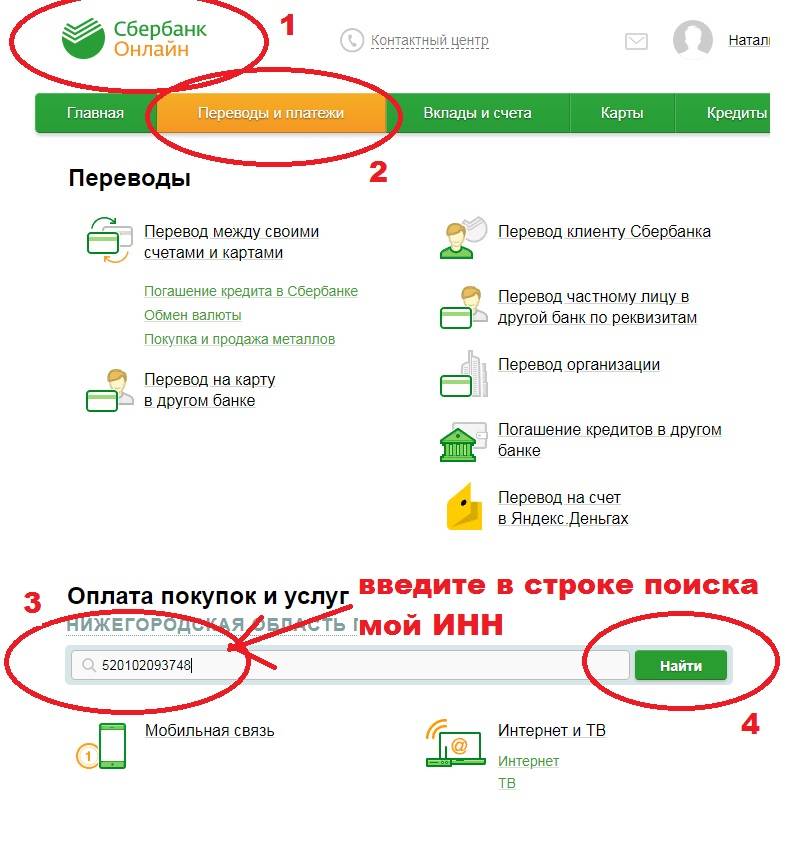

Приём платежей незарегистрированным физлицом: за и против

Представьте ситуацию: преподаватель решил записать собственный курс обучения китайскому языку и продавать его через интернет. Он только начинает бизнес и хочет попробовать свои силы, поэтому решает не регистрировать ИП или юрлицо. Он создаёт свой сайт и отправляется на поиск платёжных систем, которые можно подключить для приёма платежей онлайн.

Большинство платёжных систем отказываются работать с ним, так как он не зарегистрировал бизнес. Закон от 2 августа 2019 г. запрещает операторам электронных платёжных средств, юридическим лицам и предпринимателям работать с физлицами, не прошедшими идентификацию.

Но лазейки есть всегда. Потратив пару часов, начинающий бизнесмен находит систему, которая обрабатывает онлайн оплаты через сайт и зачисляет деньги на личную карту или электронный кошелёк физлица. Преподаватель решает, что на первое время воспользуется таким вариантом.

Однако законодательство РФ не содержит понятия «первого времени». Зато в нем есть термины «незаконное предпринимательство» и «уклонение от уплаты налогов». Согласно ст. 171 УК РФ, нелегального бизнесмена могут наказать штрафом до 500 тыс. рублей или лишением свободы до 5 лет.

Даже если удастся найти платёжную систему, работающую с физическими лицами, всегда есть риск оказаться под прицелом государственных служб. А платёжный посредник может без предупреждения прекратить сотрудничать с физлицом и заблокировать его счёт.

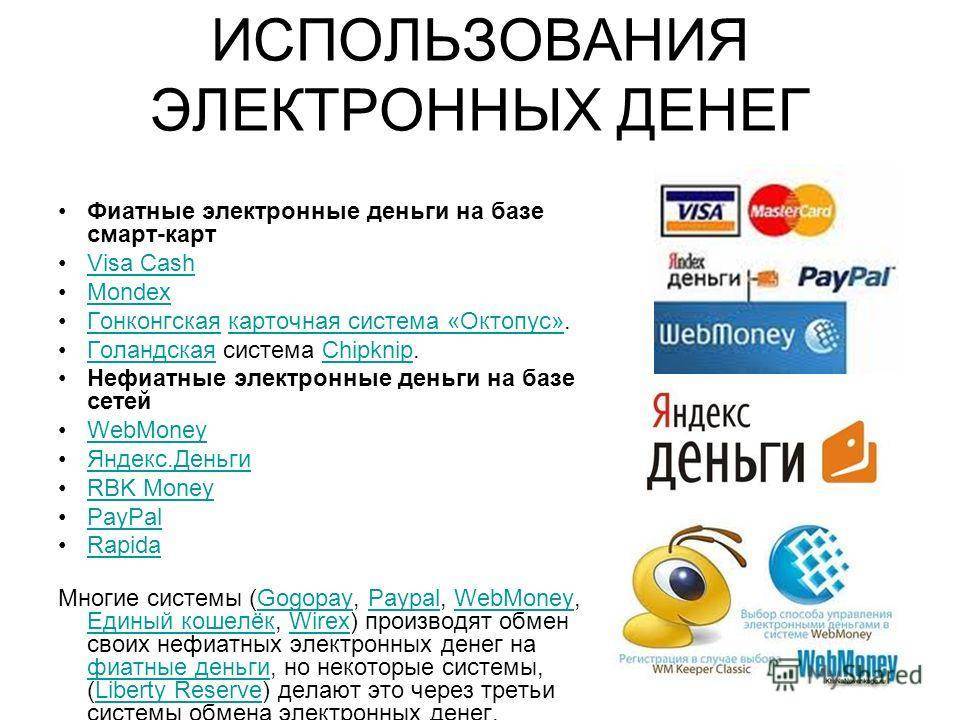

Какие бывают виды ЭПС

Существует несколько видов электронных платежных систем. Их можно разделить по участникам сделки, по сумме транзакции, по срокам оплаты, по валюте и т.д.

Чаще других используется классификация по моменту ввода денег в систему. Согласно ей, выделяют кредитные и дебетовые типы ЭПС.

Кредитные

Для расчетов между участниками таких сервисов используются кредитные карты с дополнительной защитой — шифрованием сообщений и цифровой подписью. Для проведения операции требуется подтверждать кредитоспособность и соответствие предоставленных платежных данных действительности.

Главная особенность таких сделок в том, что сначала заключается контракт, а затем производится оплата или перевод денег.

Дебетовые

Почти все международные электронные системы платежей относятся к дебетовым. Принцип их работы в том, что переводы и операции оплаты доступны пользователю строго после пополнения счета.

Некоторые дебетовые ЭПС используют не цифровую наличность, а электронные чеки.

Принцип их работы следующий:

- Отправитель платежа выпускает чек и заверяет его виртуальной подписью.

- Документ переводится получателю через арбитраж системы.

- Сервис проверяет чек.

- Если нарушений не выявлено, то оплата принимается.

- Средства со счета выпустившего чек пользователя переводятся получателю.

Цифровые чеки используют ограниченное количество систем — NetCash, NetChex, NetCheque и некоторые другие.

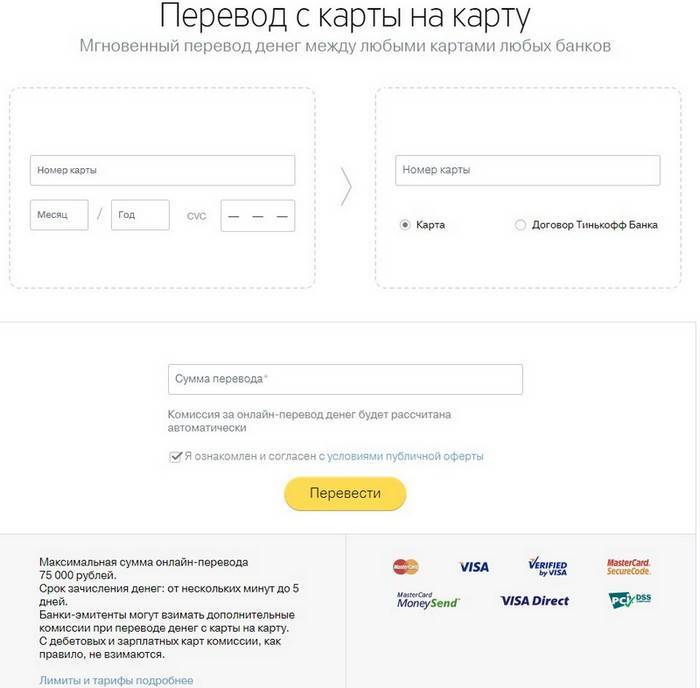

Как работает СБП

Сервис быстрых платежей работает практически со всеми крупными банками России. Система интегрирована в банки, которые подключили у себя возможность такой оплаты. Получить доступ к системе можно со смартфона в приложении онлайн банкинга вашего банка или с компьютера на официальном сайте. Для этого нужно подключить быстрой оплаты в личном кабинете. Для проведения оплаты вам достаточно указать мобильный телефон получателя средств и ввести сумму. Иногда дополнительно просят указать банк получателя. Перевод будет зачислен мгновенно, даже если оплата производится ночью, в выходной или нерабочий день. По этому сразу уточняйте у получателя поступление.

Какие банки поддерживают?

Имейте в виду что банк получателя средств так же должен быть подключен к этой системе. Уточнить поддерживает ли банк получателя такие переводы можно на официальном сайте банка. Либо вбить в Яндексе “СПБ и название банка”. На сегодняшний день в систему большинство крупнейших банков: Сбербанк, Тинькофф, Альфа-Банк, ВТБ, Газпромбанк, ГенБанк и прочие.

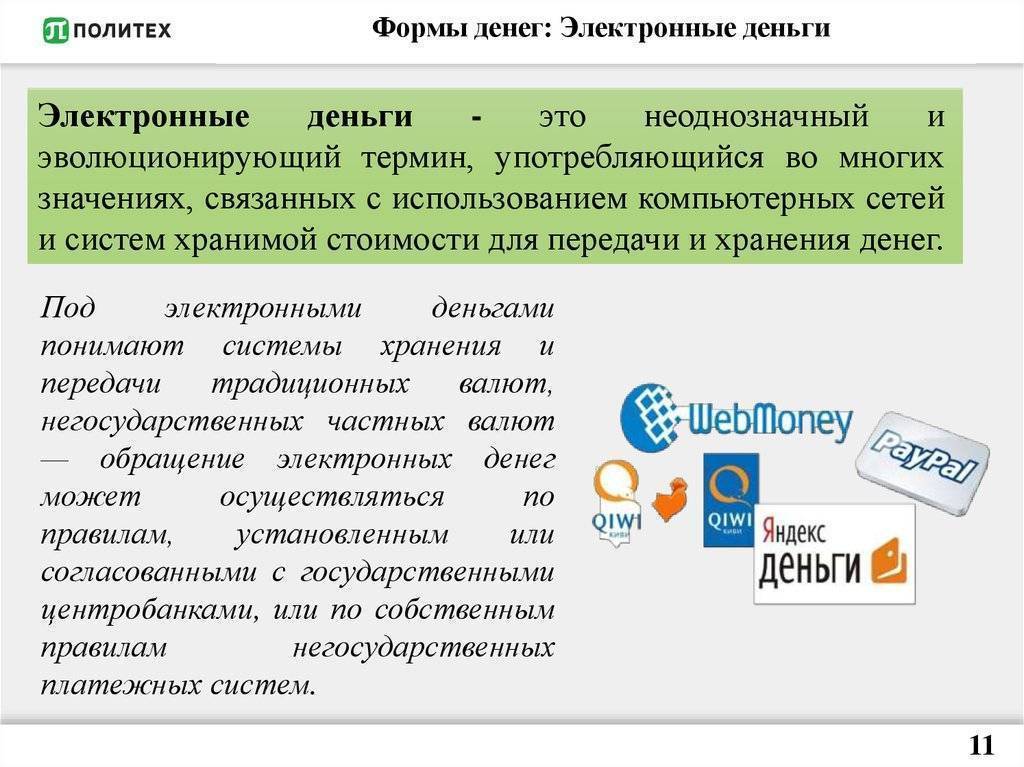

Как делать анонимные платежи в интернете?

Если вы хотите вести свои электронные счета с полной анонимностью, то лучше использовать криптовалюты. У них нет датацентров, соответственно, никто не сможет отследить финансовую операцию.

Как вывести криптовалюту Bitcoin, Dogecoin и Litecoin мы уже рассказывали, поэтому и с этим проблем возникать не должно.

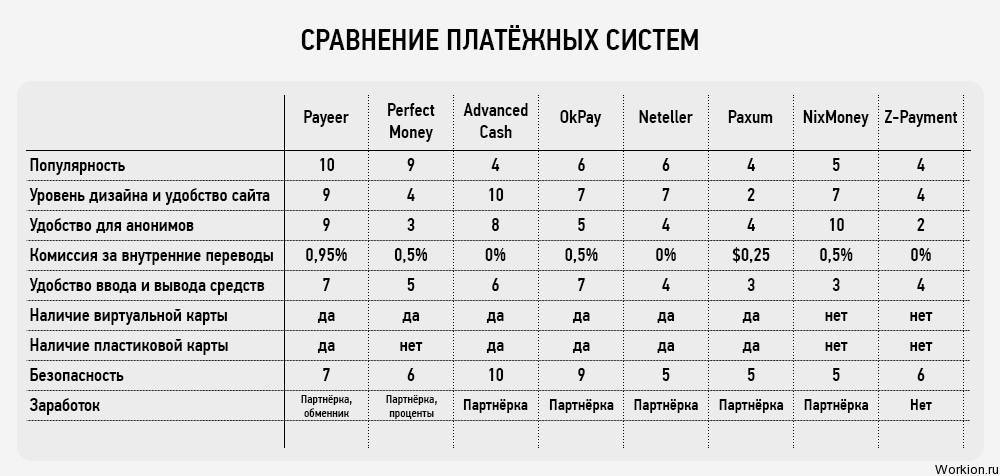

Минус у криптовалют тоже есть, они редко где используются, поэтому есть смысл открывать электронные кошельки в анонимных платежках. В этой статье будут рассматриваться самые популярные ЭПС, вот их небольшое сравнение:

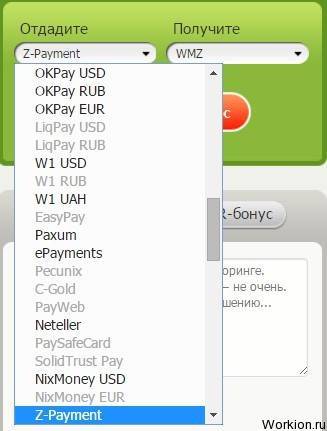

Выбраны были только популярные платежки, используемые многими сервисами. Также, большая их часть доступна в системе , где можно найти обменник. Вы сможете менять Киви, PayPal и другие виртуальные валюты, по выгодному курсу:

Обязательно сохраните мониторинг обменников в закладки, он может пригодиться и для вывода средств.

В списке «Получите», можно выбирать карты различных банков, хотя в этом случае, ваша анонимность пропадет, ведь крупные банки не скрывают информацию. Единственный способ её восстановить – использовать оффшорные карты.

Список анонимных платежных систем

В сравнительной таблице вы уже могли увидеть, какие платежные системы предлагают клиентам анонимность. Теперь давайте рассмотрим их более подробно:

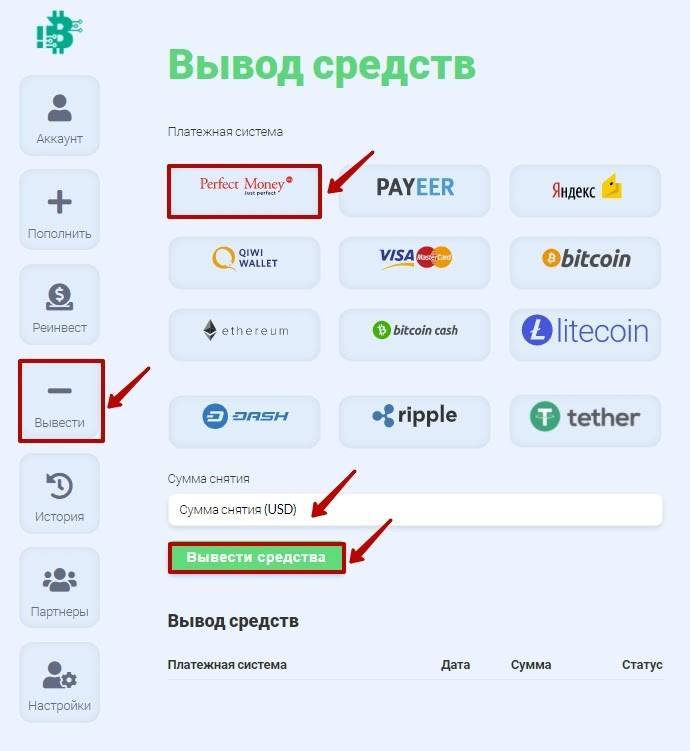

- Payeer – по популярности, среди анонимных платежных систем, у этой компании нет равных. Она сейчас всё чаще используется даже крупными сайтами (есть во всех играх с выводом денег). Комиссии несколько высокие, зато есть много способов вывода средств и можно заказать оффшорную карту.

Заработок денег в играх с выводом на Payeer 2016

Watch this video on YouTube

Watch this video on YouTube

Perfect Money – несколько лет назад, это была лучшая анонимная платежка. Комиссии для верифицированных и не верифицированных пользователей отличаются в 4 раза. Зато платежка весьма популярна и тоже часто встречается на многих сайтах. Также из минусов стоит отметить отправку СМС (подтверждение операций) за 10 центов.

AdvCash – лимиты для не прошедших верификацию пользователей, составляют оборот в 2500$ за месяц. Это одна из причин, зарегистрировать кошелек именно здесь. Также, они сотрудничают с Webmoney (есть функция перевода). Чем ещё привлекательна компания, так это возможностью заказать пластиковую карту.

OkPay – карту для анонимных платежей можно получить и в этой платежке, но месячный лимит здесь составляет всего 300$. Переводы доступны в разных направлениях, однако, приходится платить большую комиссию за это (на внутренние счета комиссия 0.5%). Зато безопасность здесь отличная.

Neteller – часто эта платежка используется в лучших онлайн казино. Она самая старая из этого списка, появилась в 1999 году, но сайт у них современный. В год на кошельке доступен оборот всего в 2000$. Есть некоторые проблемы с выводом средств, обменники найти не так просто.

Paxum – во-первых, здесь нет русского языка, во-вторых, дизайн устаревший и неудобный, в-третьих, сервис не работает с популярными в Рунете платежками. А теперь внимание! Месячный лимит для не верифицированных пользователей составляет 10 000$. Безопасность средняя, можно заказать выпуск пластиковой карты.

NixMoney – была создана в 2013 году россиянами. Оформление сайта неплохое, но личный кабинет выполнен не профессионально, а безопасность сильно хромает. Внутренние переводы сопровождаются комиссией 0.5%, верификация вообще не требуется, вывод и пополнение только через обменники.

Z-Payment – чаще всего этой платежкой пользуются владельцы сайтов, для приема платежей. Система анонимная, но вывод с неё возможен только на Bitcoin. Хотя это не проблема, можно легко найти обменники и перевести средства на другие платежные системы и карты ПриватБанка.

Если сравнить эти сервисы по комиссии при пополнении, то самым выгодным становится Perfect Money (впрочем, как и при выводе средств). Но опираться нужно не только на этот показатель, есть много других факторов, которые необходимо оценивать при выборе платежки.

Вам также будет интересно: — Как анонимно выводить электронные деньги? — Как снять деньги с киви кошелька? — Заработок в интернете на переводах текстов

На чем зарабатывают платежные системы?

Всем известные компании типа Webmoney, QIWI или Яндекс.Деньги более 20 лет предоставляют услуги. Есть люди, которые получают на электронные кошельки основной доход и живут на эти деньги.

Ниша развивается, уже выпускаются пластиковые карты, кругом предлагается онлайн оплата, поэтому от более крупных платежных систем типа VISA они уже не сильно отличаются.

Все компании в этой сфере получают доход в виде комиссии. Каждый раз, когда мы делаем или получаем переводы, тратим деньги, выводим наличные, взимается плата. Если комиссия нулевая, то предусмотрены какие-то расходы за выпуск и обслуживание карты, оповещения по SMS и многие другие услуги.

Если платежка используется огромной аудиторией, даже взимая по рублю в виде комиссии каждый месяц от каждого клиента, они становятся сказочно богатыми.

Согласно последним данным, только у Webmoney количество регистраций в 2019 году превышает 38 миллионов аккаунтов. Возможно, не все активно пользуются кошельками, но цифра всё равно внушительная.

Webmoney

Международная система расчета, одна из лидеров на отечественном рынке, начала свою деятельность в России с 1998 года.

Система насчитывает более 38 млн. пользователей по всему миру. С помощью виртуального сервиса существует возможность совершать безопасные финансовые сделки, вести учет, обменивать средства, привлекать инвестиции.

WebMoney Transfer позволяет:

- Совершать переводы и оплату в денежных единицах разных стран;

- Иметь неограниченное количество электронных кошельков с имущественными правами на разные виды ценностей: валюта, золото и другие;

- Виртуальные счета одного владельца состоят в Keeper (хранилище) с назначением индивидуального номера;

- Единицей измерения в системе является WM;

- Все транзакции в системе имеют мгновенный и безотзывный характер.

Пользователь может выбрать между простым кошельком Keeper Standard (Mini) или Keeper WebPro (Light) с расширенными возможностями для профессионального использования. При совершении каждой операции взимается комиссия – 0,8% от выплачиваемой суммы, но не менее 0,01 WM. Исключением являются сделки между однотипными кошельками, имеющих один WM- идентификатор или идентичный Аттестат.

Вывод средств возможен почтовым переводом в течение 2-5 рабочих дней с комиссионным сбором: 0,5% системе + 1,7% почте + НДС (не менее 35 рублей). Кроме того, обналичить средства можно с помощью банковского перевода (за 1-3 дня с комиссией до 2%) и со счета мобильного телефона с комиссией 8-13% в зависимости от провайдера, предоставляющего услуги.

Как защититься от мошенников?

Ниже приведём давно известные многим правила как защититься от мошенников если вам “Поступил звонок из банка” или появились неизвестные родственники. Зачастую зная только ваш номер телефона(который можно достать без проблем в Интернете) злоумышленники принимают попытки хищения средств с карты или счета. Если пользуетесь картами или онлайн банкингом:

- Никогда не сообщайте ваши данные третьим лицам, даже родственникам. Не записывайте логины и пароли на бумаге, не передавайте их в смс и по телефону.

- Не разглашайте СМС коды подтверждения, номера карты, а тем более пин-коды. Тоже самое касается защитного кода на обратной стороне карты( 3 цифры). Номера карты и кода бывает достаточно для списания, перевода или покупки онлайн.

- При подозрениях или получении смс о списании сразу звоните в банк на горячую линию с просьбой прояснить ситуацию. При необходимости они временно заблокируют ваш счет или карту.

- Не переводите деньги при поступлении срочного звонка с неизвестных номеров родственников. Обдумайте, позвоните людям, которые смогут подтвердить информацию.

Соблюдение этих простых правил поможет сохранить ваши сбережения в целости и защититься от мошенников.

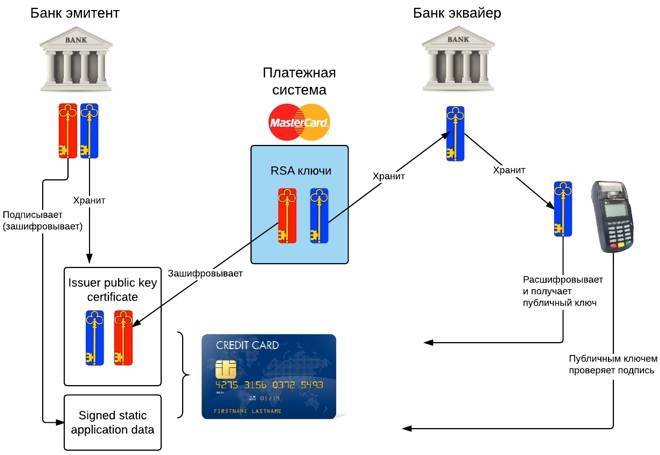

Чтотакое платежная система?

Это, в первую очередь, инфраструктура, которая обрабатывает ваши операции по карте. Вы прикладываете карту к терминалу, терминал через высокоскоростной интернет передает информацию на сервер своего банка (банка продавца), банк продавца передает информацию на сервер платежной системы, а платежная система передает информацию в ваш банк (банк, выпустивший карту). После этого информация о платеже обрабатывается вашим банком и передается обратно: в платежную систему, в банк продавца и в терминал. Терминал распечатывает чек. И все это за доли секунды.

То есть платежная система — это посредник между двумя банками. Она обеспечивает легкое взаимодействие участникам рынка, даже если они находятся на разных континентах, говорят на разных языках и работают с 12-часовой разницей во времени. Такой универсальный международный переводчик, который еще и следит за порядком: допускает к операциям только тех, кто соблюдает определенные протоколы безопасности и имеет соответствующие лицензии, не дает участникам мухлевать и обеспечивает единые правила работы для каждого.

Как пользоваться электронным кошельком

Определившись с ЭПС, для начала необходимо пройти

регистрацию на сервисе. После чего применяется стандартный алгоритм:

- скачать и установить приложение для пользования виртуальным

кошельком, в большинстве случаев это бесплатно; - пополнить счет наличностью возможными способами,

которые предусмотрены системой; - после этого появляется возможность проведения

операций в сети для покупки товаров или предоставляемые услуги; - пользователь может получать переводы от других

лиц; - обналичивать деньги с помощью карт, выпущенных

системой, или путем вывода их на банковские счета.

При совершении любого действия с онлайн-кошельком, нужно обратить внимание на размер комиссии, которая взимается при проведении транзакций. Управлять виртуальной наличностью можно не только со стационарного компьютера, но и через мобильное приложение

Это делает электронный кошелек удобным и доступным везде, где бы вы ни находились

Управлять виртуальной наличностью можно не только со стационарного компьютера, но и через мобильное приложение. Это делает электронный кошелек удобным и доступным везде, где бы вы ни находились.

PayPal

По сути PayPal является самой популярной платежной системой в мире, но у российских пользователей она вызывает целую кучу неудобств. Долгое время с него нельзя было выводить деньги на свою банковскую карту, но зато можно было ее привязывать, чтобы расплачиваясь за покупки в системе, у вас списывалось с карты.

Конечно, есть несомненный плюс, а именно безопасность платежей. Если вы расплатились через PayPal, а товар доставили ненадлежащего качества, то вам не составит труда вернуть деньги.

Кроме всего прочего некоторые сервисы яндекса сотрудничают с PayPal. Например, деньги, заработанные в яндекс дзен или Толоке, можно выводить не только на Яндекс кошелек, но и на Пэй Пэл.

Несмотря на все его плюсы, я им не пользуюсь вообще. Только пару раз я покупал какие-то плагины и криптовалюту на зарубежных сайтах, используя данный сервис.

5 сервисов для подключения онлайн-платежей к сайту самозанятого

Агрегатор — наиболее подходящая платёжная система для сайта для физических лиц, прошедших идентификацию или регистрацию. Она охватывает все категории клиентов, предлагая удобные для них способы оплаты. Рассмотрим несколько таких универсальных сервисов, официально сотрудничающих с самозанятыми.

Самозанятые.рф

Новый сервис (релиз состоялся в 2020 году), который позиционируют как маркетплейс для самозанятых. Одна из возможностей — эквайринг: можно настроить приём платежей на сайте с банковских карт, а также через Apple / Samsung / Google Pay. Из особенностей — автоматическая выдача чеков и регистрация дохода в ФНС. Деньги от клиентов поступают на «Кошелёк». Вывести их можно на личную банковскую карту или счёт в электронной платежной системе.

Плюсы: простая интеграция (в том числе есть модули для CMS), удобное использование, прозрачная статистика, техподдержка 24/7.

Минусы: сервис новый, поэтому не исключены сбои, недоработки функционала и другие характерные недостатки.

PayMaster

Агрегатор, принадлежащий электронной платёжной системе WebMoney. Даёт возможность принимать платежи на банковский счёт самозанятого лица. Также это один из немногих сервисов, сотрудничающий с физлицами: но они могут принимать оплаты только на кошелёк WebMoney. Доступны разные варианты оплаты: с карты, электронного кошелька, мобильного счёта, через салоны связи и т.п.

Плюсы: бесплатное простое подключение, личный кабинет со статистикой и отчётами, ежедневные перечисления средств на личный счёт самозанятого.

Минусы: высокие комиссии за эквайринг.

Яндекс.Касса

Крупный агрегатор недавно открыл подраздел для самозанятых и предлагает официальное подключение: с подписанием договора и перечислением средств на личный счёт физлица. Сервис обрабатывает оплаты с банковских карт и электронных кошельков.

Плюсы: удобное подключение (есть модули для сайтов на CMS), есть функция ручного выставления счетов (подойдёт для продавцов товаров и услуг в соцсетях).

Минусы: есть ограничение на приём платежей с банковских карт — до 100 тыс. рублей в месяц.

Мы писали о возможностях Яндекс.Кассы для самозанятых физлиц.

Специальных условий для самозанятых платежный агрегатор не предлагает. Но есть возможность настроить приём оплаты с выводом средств на электронный кошелёк QIWI физлица.

Плюсы: быстрое подключение, модули для разных CMS.

Минусы: высокая комиссия, ограниченные возможности для вывода.

Мы рассказывали о платёжном агрегаторе Robokassa — его функциях и способах подключения.

PayAnyWay

Платёжная система для сайта, сотрудничающая с самозанятыми физлицами. Обеспечивает приём платежей с банковских карт VISA, MasterCard, Maestro, «Мир».

Плюсы: подходит для самозанятых с собственным сайтом или соцсетями. На сайт можно интегрировать форму оплаты. Также для сайта и любых соцсетей доступна функция онлайн-витрины. Витрину можно встраивать на сайт, а ссылку на неё — отправлять напрямую покупателю. Еще из плюсов: автоматическая регистрация дохода и возможность выбрать, какие платежи регистрировать в ФНС. Позиционируется как платёжная система для физических лиц без комиссии.

Минусы: ограниченный функционал — обработка платежей только с банковских карт.

Платёжная система | Комиссия за транзакцию для самозанятого физлица | Примечание |

Самозанятые.рф | 2 % — за любой перевод на личный счёт мерчанта (т.н. «Кошелёк») | Отдельно облагается комиссией вывод средств с «Кошелька»:

|

PayMaster | 2,95 % — оплата картой 3 % — Сбербанк Онлайн 2 % — WebMoney 3,5 % — Яндекс.Деньги 4,5 % — оплата через салоны связи | Точную комиссию можно рассчитать в онлайн-калькуляторе сервиса, указав вид деятельности и оборот |

Яндекс.Касса | от 3,5 % за любую транзакцию | Оплата счёта, выставленного вручную, комиссией не облагается. Её покрывает клиент самозанятого |

Robokassa | от 7 % — оплата картой 9 % — Яндекс.Деньги 6,8 % — QIWI 5-8 % — платёжные терминалы и салоны связи | Дополнительно нужно платить комиссию за вывод средств с кошелька QIWI на банковскую карту |

PayAnyWay | Для банковских карт VISA, MasterCard, Maestro, МИР комиссия 0 % | Комиссия за вывод средств на банковскую карту самозанятого — 3,5 % |

Какая платежная система для заработка в интернете лучше?

Выбор становится шире с каждым годом, но некоторые платёжки со временем закрываются. На данный момент лидеров 6 и о каждом из них мы сейчас расскажем. Компании постоянно конкурируют, добавляют что-то новое, снижают комиссию, раздают бонусы и так далее.

Выбирайте платежную систему для заработка, опираясь на данный список:

– настоящий гигант в своей нише, но только на территории России. Регистрация в Webmoney занимает несколько секунд, дальше обязательно нужно получить аттестат, предоставив сканы документов (паспорт и ИНН). По безопасности, это лучшая платёжка Рунета, особенно если управлять счётом через клиент. Возможностей у клиентов масса, комиссии приемлимые.

– огромную популярность завоевала платёжка за счет своей простой регистрации. Вводишь номер телефона, получаешь код в SMS, заполняешь данные и ты владелец электронного счёта. Удобная и простая работа, самые низкие комиссии, а самое главное – лёгкий вывод денег на карту. Для этого даже не требуется загружать сканы документов.

– ТОП платежных систем не обойдется без этого партнёра Сбербанка. Управление кошельком через сайт, требуется верификация, в том числе и для приема средств. Комиссии слегка завышены, к тому же за неактивность снимаются деньги. На счёте можно хранить только рублевую валюту.

– а это уже мировой лидер, который идеально подходит покупателям через интернет. Чтобы зарабатывать деньги на такой счет, придется использовать зарубежные системы (в Рунете их мало). Регистрация PayPal легкая, безопасность высокая, национальные валюты легко конвертируются.

– кошелек в этой платежке можно использовать для обмена электронной валюты. Здесь подключены почти все популярные платежные системы

Переводы мгновенные, а за счет легкого подключения, почти все известные сайты для заработка, уже добавили систему в список способов вывода.

– простота и высокая скорость работы привлекают внимание и к этой платежной системе. Комиссии повышенные, особенно когда выводишь деньги

С другой стороны, есть сайты для заработка, которые выводят средства только через эту платежную систему.

Выбирать платежную систему не стоит, лучше открыть кошельки сразу во всех платёжках. Зачем? Чтобы не появлялось барьеров, когда решите поработать через какой-нибудь сайт или кто-нибудь из ваших клиентов скажет, что у него есть только одна определенная электронная валюта.

Максимум час уйдет на регистрацию кошельков, желательно сделать это заранее.

Заработок на платежных системах

Все знают, что выгодно инвестировать в надежные активы, такие как золото или криптовалюту. Платежки Webmoney и Perfect Money предоставляют такую возможность, но чтобы получить с этого хороший выхлоп, нужен огромный стартовый капитал.

Также можно воспользоваться кредитной биржей Вебмани, чтобы раздавать деньги в долг и получать их с процентом:

На каждый желающий может предложить услуги кредитования, устанавливая любые условия. Способ интересный, но у него есть существенный недостаток.

Безопасность инвесторов хромает. Если просрочена выплата по кредиту, компания предоставляет паспортные данные и блокирует электронный кошелек, но что это дает инвестору? Всё что остается – идти в полицию с заявлением.

Есть один способ заработать на платежных системах без вложений. У некоторых из них есть партнёрская программа. Самые выгодные условия в , где процент от комиссии зависит от объёма транзакций приглашенными клиентами. Вам нужно просто привлекать новых пользователей, они совершают операции, вам начисляется часть комиссии.

В партнёрской программе 5 уровней, сначала выплачивается 5%-4%-3%-2%-1%. В будущем этот показатель можно повысить до 40%, но для этого приглашенные пользователи должны провести операций на огромную сумму. Зачисляются вознаграждения автоматически сразу после получения комиссии:

Заработок в платежной системе предлагается аналогичный. Берешь ссылку в личном кабинете, находишь новых клиентов и получаешь по 1% от их годового остатка на счету. Кроме этого, данная платёжка предлагает всем пользователям доходность в 7% от остатков на их балансах.

Виртуальные кошельки точно не будут лишними, поэтому прямо сейчас зарегистрируйте их, рано или поздно они пригодятся. Я сам пользуюсь всеми представленными платежными системами, так как сайты рассчитываются различной валютой, а чтобы не отказываться от их использования, пришлось даже открыть по несколько счетов.

Советую посетить следующие страницы: — Заработок на Facebook с Sarafanka — Как взять кредит на QIWI? — Заработок в интернете с моментальным выводом